$ONDS 深度揭秘:併購有多令人目眩,沉默運作的華爾街「煉金術」就有多冷酷

SEC 文件裡藏著,比你想像中更骯髒的真相

前言:讀者不只一次提出希望看到 ONDS 的深度分析文章。這篇文章我一直想寫,卻遲遲未能下筆——公司業務、管理層與資本運作之間,總有一種難以言喻的「不協調」感,令我無從入手。

直到最新業績公佈後,聽完分析員業績會議、細閱 Presentation 材料,再重新翻看過去潛心研究的大量 SEC 文件,所有謎題終於迎刃而解,包括極高的沽空比率(34%),感覺豁然開朗!

另外我必須非常中立地說明,ONDS 的業務、產品及市場需求都是非常真實的!本篇深度分析文章只是較為集中於資本操作層面,並非唱衰公司前景,我確實認為有潛力才會展開研究的。

當管理層與對沖基金聯手,散戶永遠是最後的買單者。

「他們不是在投資一家公司,他們是在收割一個市場」

如果你曾持有 Ondas Holdings(ONDS)的股票,或者正在考慮買入,請先放下你對「業績爆發」、「營收翻倍」這些字眼的興奮感,花十分鐘讀完這篇文章。

因為在那些令人熱血沸騰的數字背後,隱藏著一套華爾街對沖基金玩了幾十年、卻從未在主流媒體被清晰還原的資本絞肉機。這不是陰謀論。這是白紙黑字寫在 SEC 申報文件裡的事實。

第一章:「偉大故事」的包裝

要理解這場遊戲,你必須先理解它的外殼有多光鮮。

Ondas Holdings 正在講一個極度熱血的故事——「多領域自主系統平台」。無人機、人工智慧、自主系統、國防科技……每一個關鍵詞都是當下資本市場最炙手可熱的題材。

數字也確實驚人。2025 年 Q4 單季營收 3,011 萬美元,對比去年同期的 412 萬美元,成長幅度超過 630%。2025 全年營收 5,073 萬美元。然後,公司大手一揮,宣布將 2026 年全年營收目標上調至 3.75 億美元以上——幾乎是一夜之間翻了將近 7 倍的預期。

接著是那份令人目眩的併購藍圖:2026 年幾個月內完成 5 筆收購,總交易價值 5.57 億美元,這些被收購的公司預計貢獻約 2.3 億美元的年營收。搭配上與 Palantir 的戰略整合、以色列國防公司、以及透過 Mistral 取得美國國防市場的計畫——每一個細節都在告訴你:「這家公司,可能是下一個 Palantir 或 Anduril」。

這個故事,說得無懈可擊,但問題從來不在故事本身,而在於——誰在真正獲利,誰在承擔代價?

5項收購中,獲高調宣傳的World View,翻查紀錄其實一項早年失敗的SPAC 交易,而且估值一直下跌。直到最近搭上Palantir,而ONDS 收購前出資的$10M 很可能就是探購Palantir 系統費用,World View 可使用的氣象氣球總數只是400 多個,同時執行任務的數量不明。被ONDS 看中原因極可能是因為其客戶主要集中在NASA, DoW 及US Air Force。

第二章:揭開融資結構的真面目

現在,讓我們拋開所有的 PowerPoint 話術,直接看資本操作數字。ONDS 在短短數個月內,進行了兩次結構幾乎完全相同的超大型融資。理解這兩次融資的細節,是看穿整個資本佈局的關鍵。

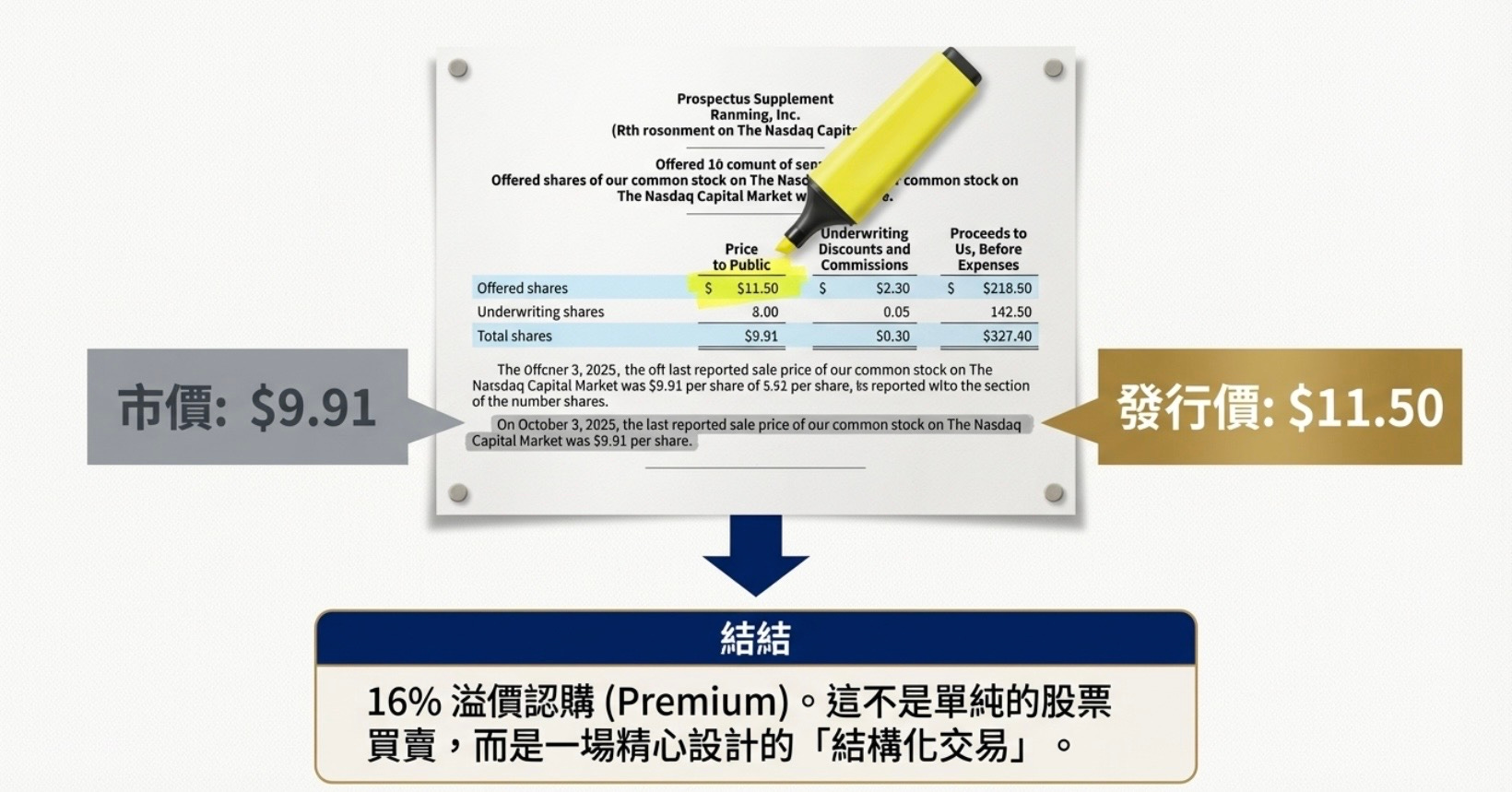

第一次融資(2025 年 10 月):熱身的入場卷

當時 ONDS 的市價約為 $9.91,正常的增資,應該是折價發行(低於市價)才能吸引買家,對嗎?但 Ondas 反其道而行,以 $11.50 的溢價發行——比市價高出 16%,間接令散戶認為機構以溢價入股顯示對業務前景充滿信心!

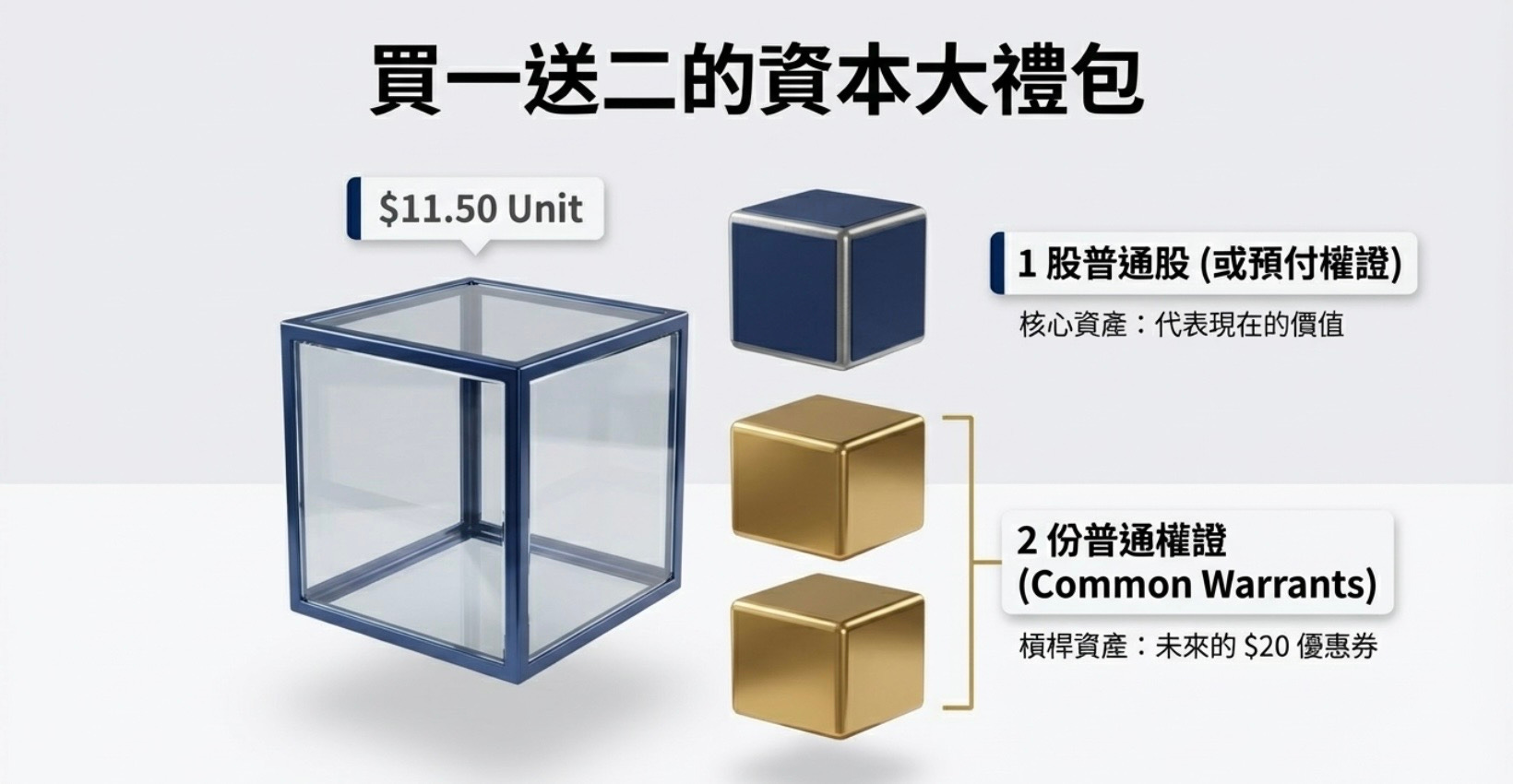

為什麼機構願意用高於市價 16% 的價格買股票?答案在「買1送2大禮包」裡:

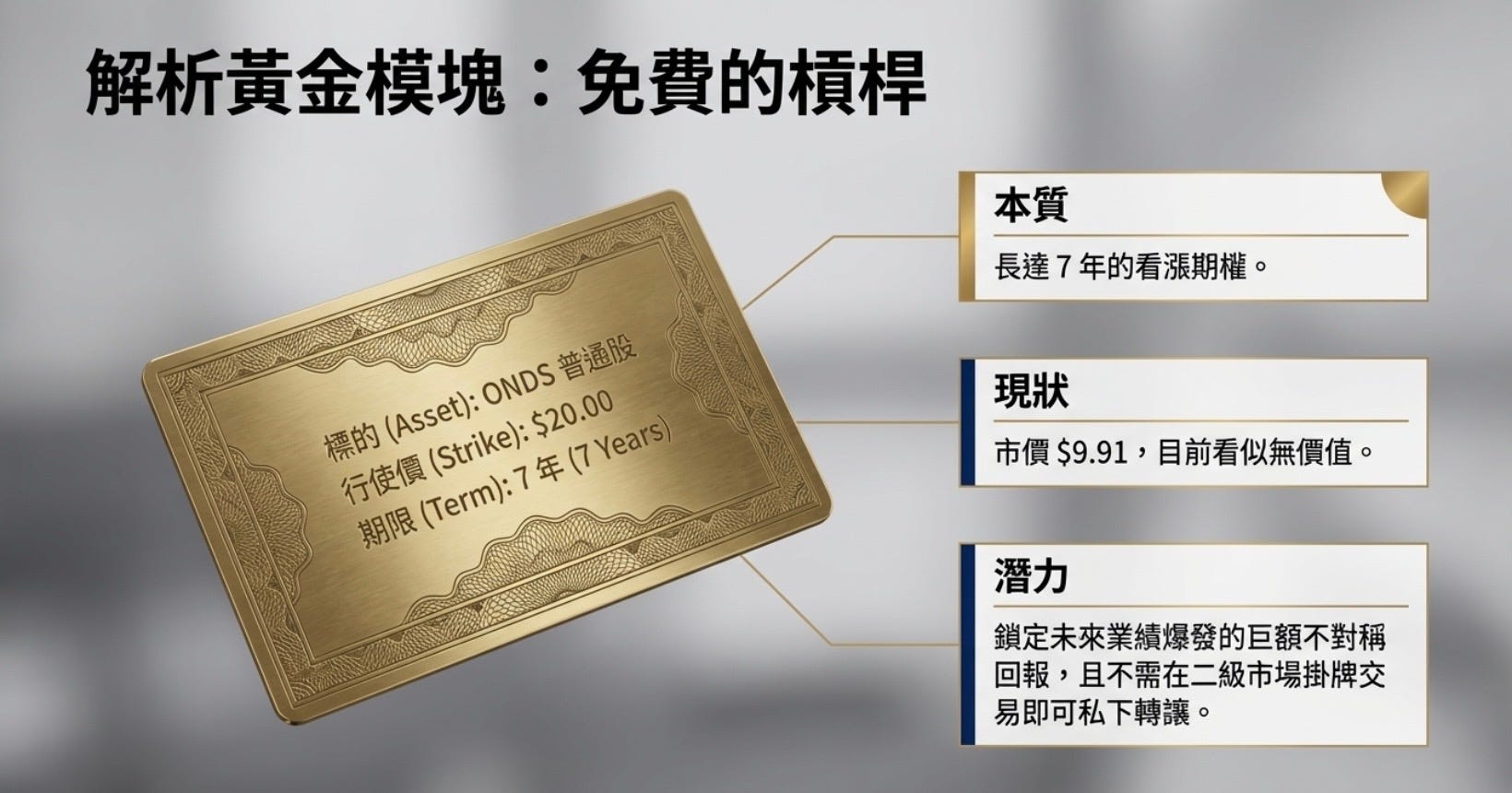

每購買 1 單位,機構免費獲得2 份行使價 $20.00、期限長達 7 年的普通認股權證!足以提高機構於最佳獲利情景下數倍利潤!

最終結果:

∙ 發行了 1,956 萬股普通股

∙ 發行了 1,740 萬份「預付認股權證 (Pre-Funded Warrants)」(後續關鍵!)

∙ 共製造潛在賣壓:7,392 萬份普通認股權證 (行使價 $20)

∙ 當下吸金:約 4.25 億美元

∙ 若權證全數行使,未來再入賬:14.7 億美元

普通認股權證:7,392 萬份的計算:

• 普通股附帶部分: 1,956 萬股 × 2 = 3,912 萬份權證。

• 預付權證附帶部分: 1,740 萬份 × 2 = 3,480 萬份權證。

• 潛在賣壓: 3,912 萬 + 3,480 萬 = 7,392 萬份。

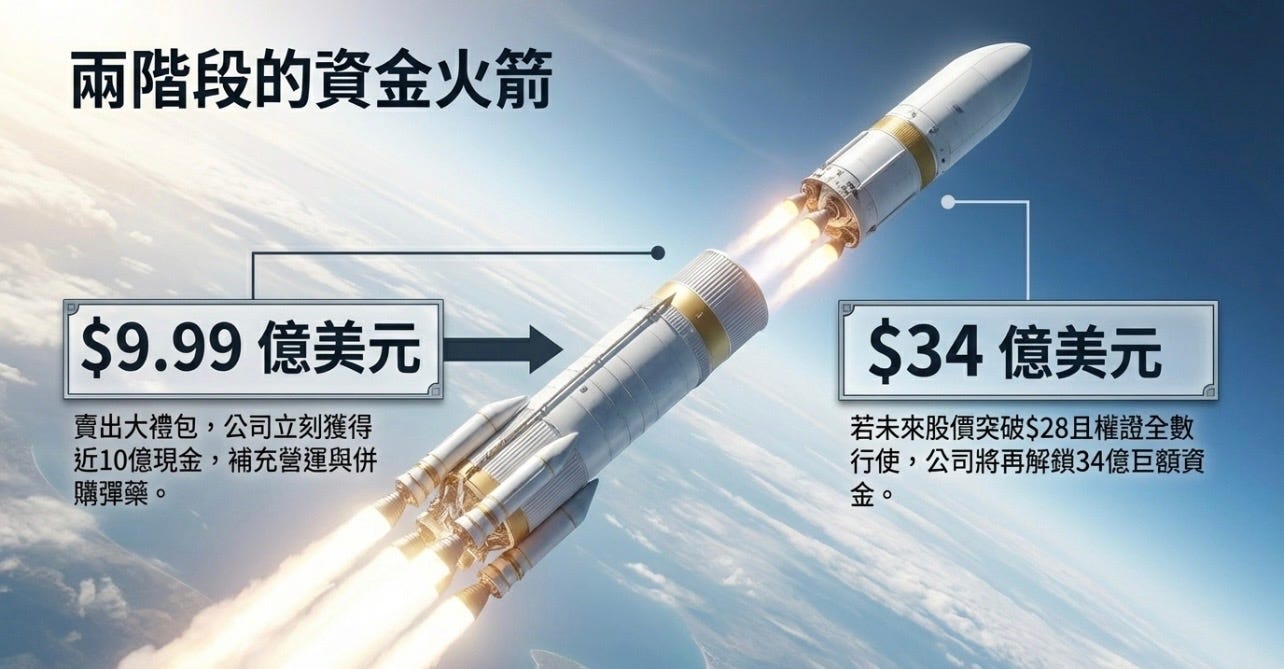

第二次融資(2026 年 1 月):真正的大屠殺,熱身完畢,主菜來了!

此時 ONDS 股價為 $14.01,公司再故技重施,以溢價$16.45 發行,比市價高出約 17%。

同樣的買1送2超級大禮包,這次規模大三倍!投行馬上獲得$4,000 萬的發行費用。

∙ 普通股 1,900 萬股,

∙ 預付認股權證 (Pre-Funded Warrants) 4,179 萬份

∙ 附送普通認股權證共:1.21 億份,行使價 $28.00,期限 7 年

∙ 當下吸金:約 10 億美元

∙ 若權證全數行使,未來再入賬:34 億美元! (目前市值45億)

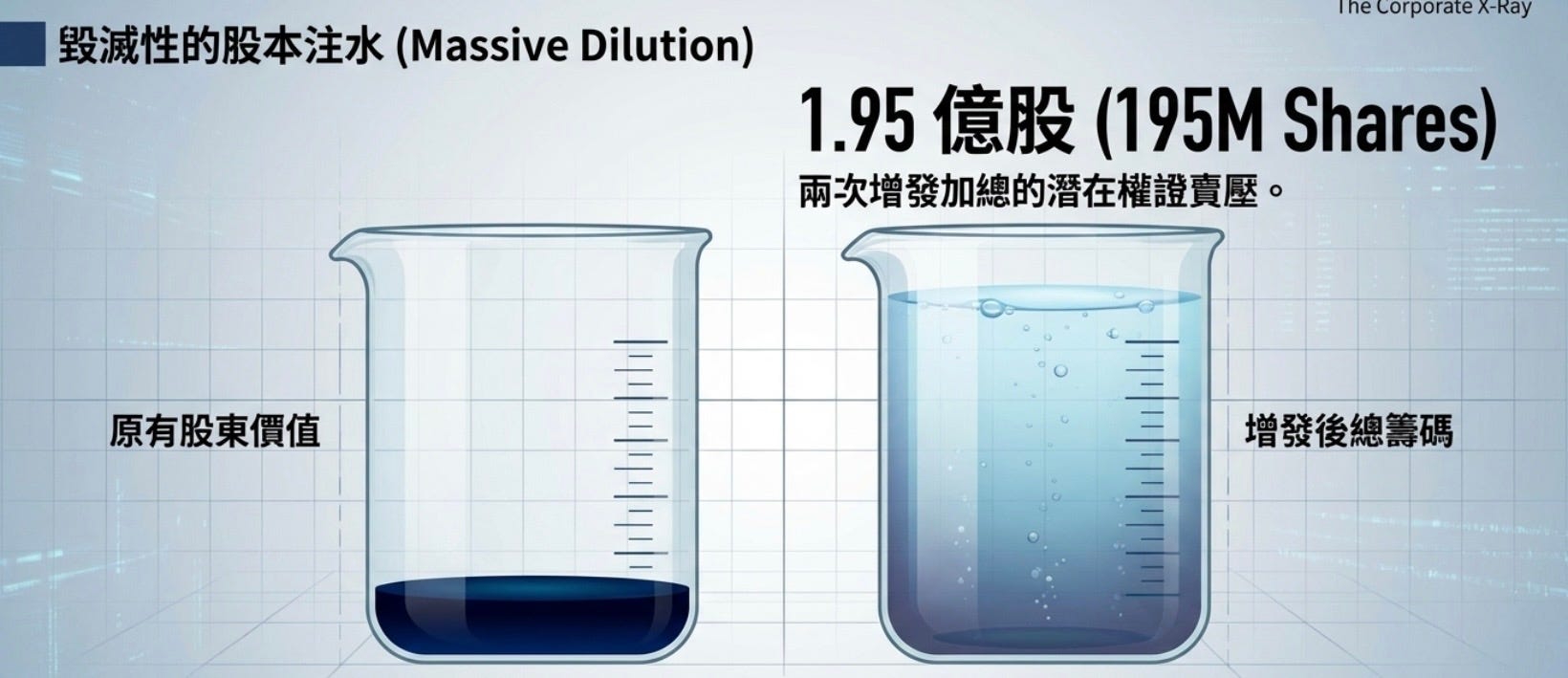

兩次融資加總:當下抽走約 14.2 億美元現金,製造高達 1.95 億份的潛在權證賣壓!

截至 2026 年 3 月底,ONDS 的流通股數已從不知多少暴衝至 4.67 億股。而 2025 全年財報,因認股權證產生的非現金會計費用,認列了高達 8,220 萬美元的非現金虧損。雖然是非現金、非營運會計項目,但高額費用反映了長年期免費權證實際是巨大的潛在權益攤薄,只是未被執行而已。

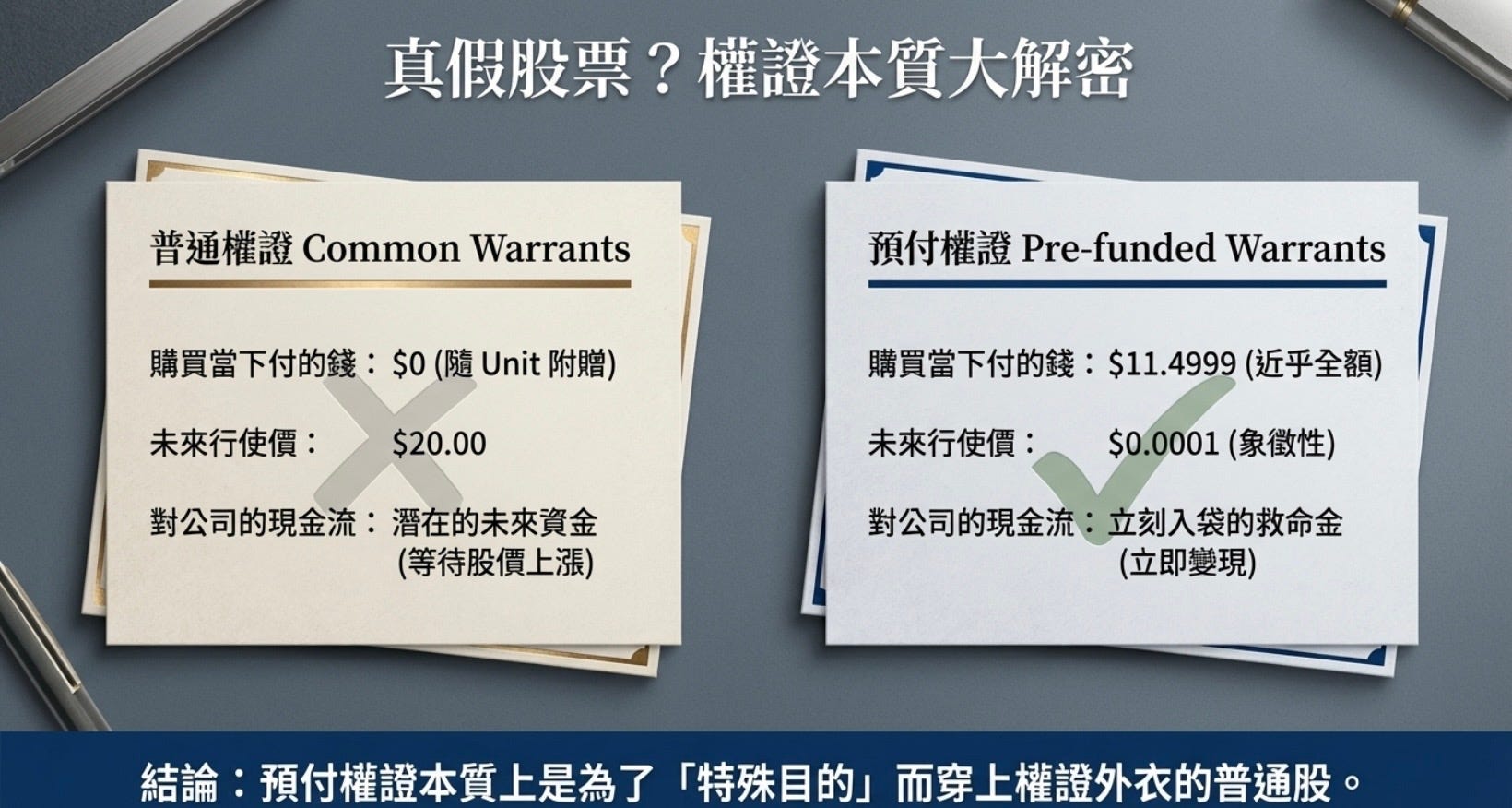

第三章:華爾街從不告訴你的——「預付認股權證」的秘密

現在我們要談到整個操作中最精妙、也最陰暗的設計:Pre-Funded Warrants(預付認股權證)。你注意到了嗎?第二次融資裡,普通股只有 1,900 萬股,但預付認股權證卻高達 4,179 萬份,比例超過整體發行量的三分之二。

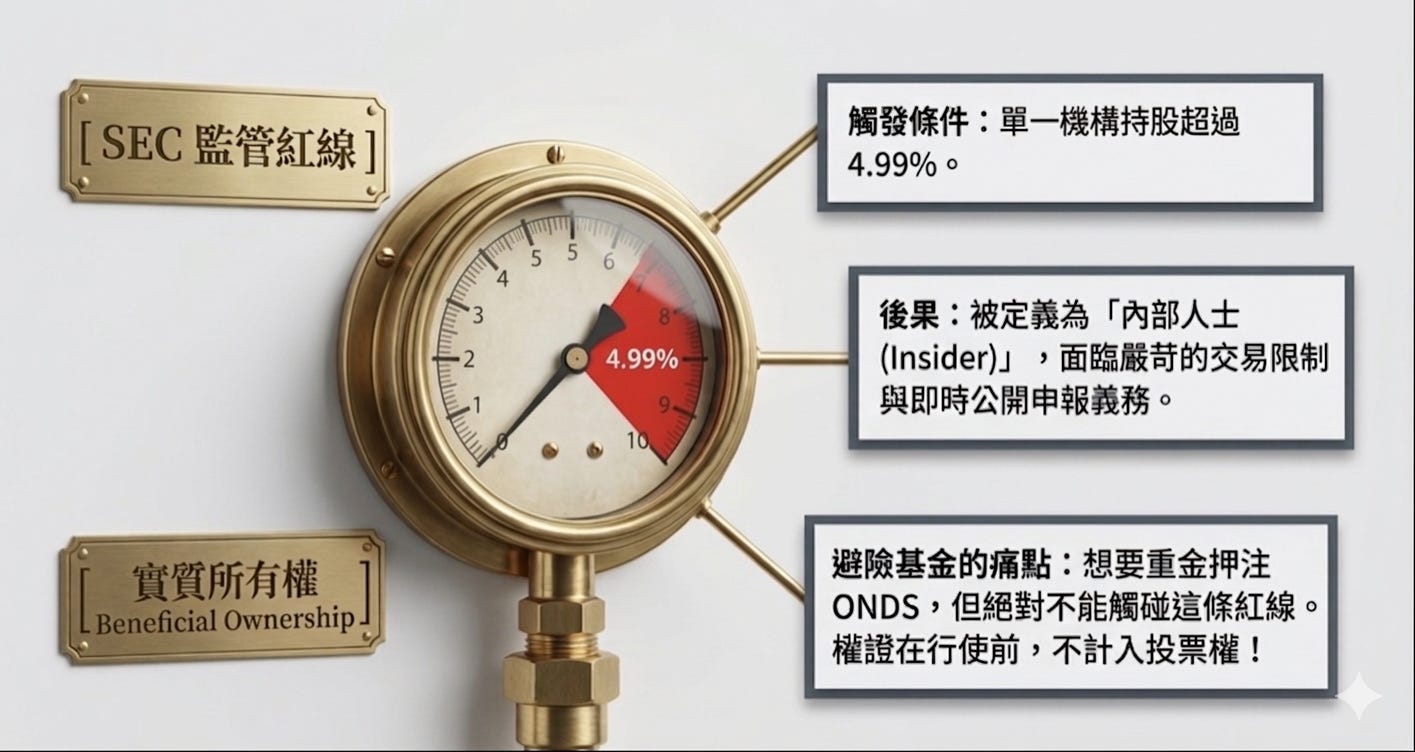

這不是巧合。這是精心設計的監管套利。美國 SEC 有一條規定:任何單一實體若持有一家上市公司超過 4.99%(或 9.99%)的股份,必須進行繁瑣的申報手續(Schedule 13D/G),且後續交易受到嚴格監控。這對對沖基金是個麻煩。他們想大量控制 ONDS 的籌碼,但不想成為「大股東」惹來監管麻煩。最重要的是是他們是對沖基金,手段之一就是對沖(同時沽空!)

解決方案?買預付認股權證!

預付認股權證的邏輯是:你已經付了全款(等於買了股票),但在你「行使」之前,名義上它還不是股票。所以在持股申報的計算框架下,它暫時不佔用你的持股比例上限。

換句話說,這些對沖基金實質上已經控制了大量 ONDS 籌碼,卻在法律文件上幾乎無跡可尋。他們是隱形的。

第二次融資中,預付權證(Pre-Funded Warrants) 的壓倒性比例,清晰地告訴我們:這次融資,是被少數幾家超級機構幾乎全包了。這不是公開市場上的散戶認購,這是一場閉門的私人盛宴,散戶只能從新聞稿裡得知它的存在。

從最新業績分析員會議及相關Presentation 中出現了關鍵的最終拼圖!

預付權證(Pre-Funded Warrants) 在2月15日已被全數行權。

必須注意!行權部份是預付權證,不是帶執行價($20 及 $28) 的免費權證!

基構持股份額為33% ( 稍後再解釋這個重要 Magic Number! )

沒有機構持股超過 5%! (證實了迴避監管的設計)

為什麼同樣手法要分兩次融資?!

• 1 月融資的關鍵作用: 2026 年 1 月,Ondas 發行了大量新股(約 1,900 萬股普通股加上 4,100 多萬份預付權證)。這使得公司的 「總發行股數 (Shares Outstanding)」 瞬間暴增。

• 為什麼在 2 月行使? 當總股本擴大後,原本基金手裡的預付權證所佔的比例就「被稀釋」了。這給了基金一個新的額度,讓他們可以在不觸碰 5% 紅線的前提下,將手裡的權證轉為普通股。

看到這裡,你應該已隱約感覺到,所有操作都要按華爾街精心設計的Playbook 在完美執行,散戶看不懂、看不透的地方,其實全部都按監管要求在SEC filing 中彼露了。

對沖基金的戰略邏輯:為何選在 2 月?

對於基金而言,2 月 15 日這個日期可能還涉及以下考量:

• 財報與指導方針: 1 月底通常是公司發布年度初步業績或 2026 年展望的時間。基金等到業績確認、股價穩定後再行使,是為了確保普通股的流動性。

• 10-K 申報週期: 在 2 月中旬行使,可以確保這些股份被計入 2025 年年報後的「最新持股狀況」,對外展示其作為「長期戰略投資者」的地位,同時也因為 1 月的擴股,他們依然能保持在 4.99% 以下。

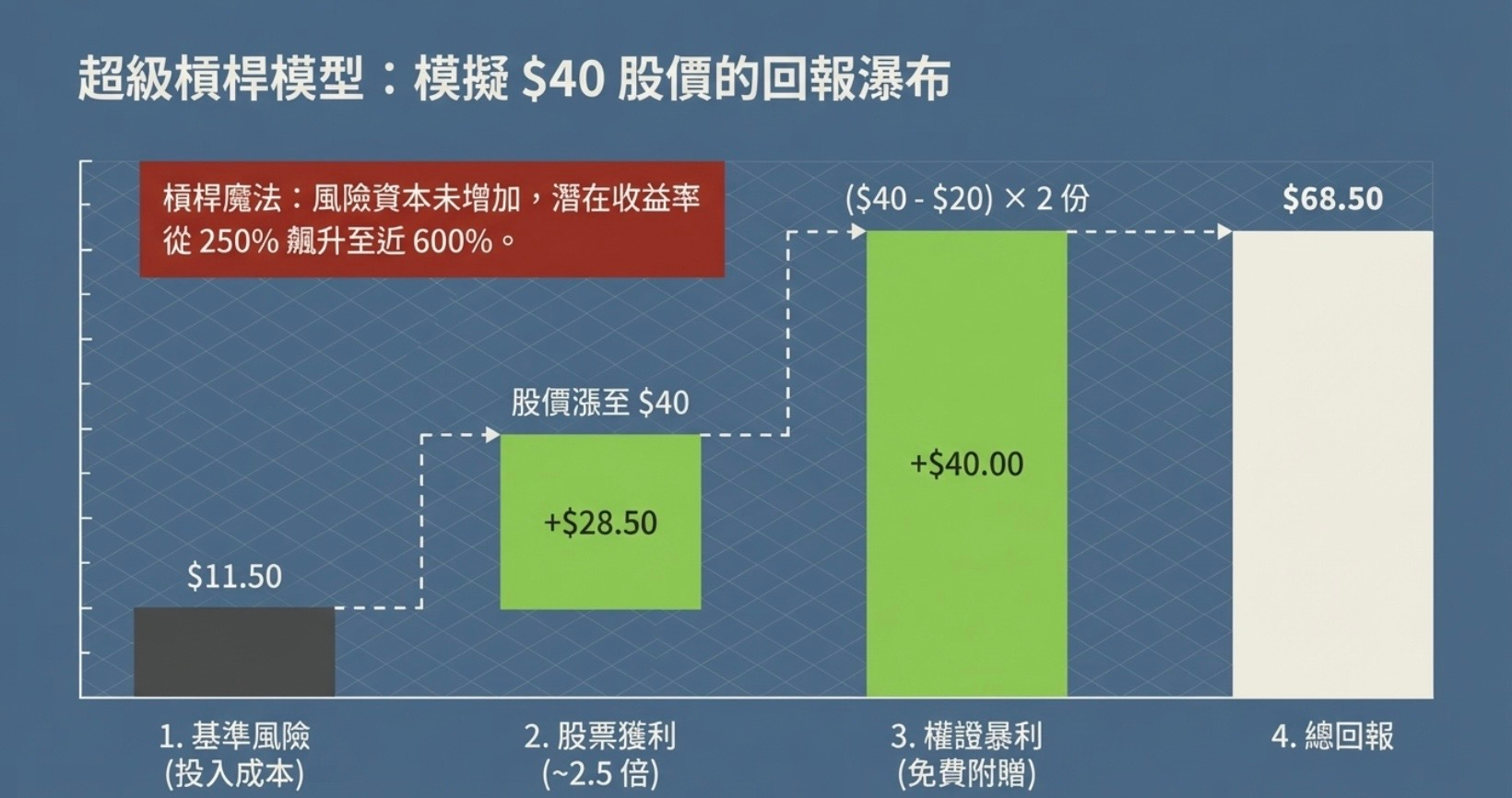

第四章:200% 權證的「套利魔法」——華爾街「煉金術」如何讓機構穩賺不賠

看到這裡,你的想法可能是:畢竟機構也是真金白銀在$11.5 及$16.45 認購的,那些價外極高溢價的免費權證並不重要。我目前在現價$10 以下進場很不錯啦,比機構入股時機更佳!單純地看是沒錯的,現在讓我們到看清楚,機構為什麼願意溢價買入,用了什麼華爾街「煉金術」,永遠處於不敗之地!

假設一家對沖基金在第二次融資中,花了 $16.45 買了 100 萬股 ONDS。同時,它白得了 200 萬份行使價 $28 的七年期認股權證,接下來,它可以怎麼操作?

操作一:立即放空鎖定利潤

拿到股票的第一時間,在二級市場以市價(約 $14)放空等量股票。成本 $16.45,放空收入 $14,表面上虧了 $2.45。但是——那 200 萬份 $28 的七年期看漲期權,你認為值多少錢?用最保守的 Black-Scholes 定價,這份期權的理論價值輕鬆超過每份 $3 至 $5。200 萬份,就是 600 萬至 1,000 萬美元的期權價值。整體交易,穩賺,Exposure = 0 ! 這就是對沖基金!

我們以過去半年的沽空紀錄作比較,就可以反證推論是有根據的!

第一次融資後由4% 急升至13%,再升至23%。

第二次融資後由19%急升至33%,再升至近日的35% 高位。

更激進的推論是,絕大部份股權都是由散戶持有! 因為機構的淨持倉接近零!